相続税について調べてみると、分かりにくい言葉や、細かい手続きがたくさん出てきます。

今日は相続税について、なるべく易しく解説したいと思います。

<目次>

1.そもそもどんな時にかかるの?

2.どんな財産にかかるの?

3.誰でも相続税を支払わなければならないの?

4.土地の値段を調べる方法

5.相続税の税率

6.法定相続人とは?

1.そもそもどんなときにかかるの?

相続税は亡くなった人が財産を残したとき、それを受取った人にかかる税金です。

2.どんな財産にかかるのか?

故人が亡くなった日に持っていた財産に課税されます。土地や預貯金などの資産から、借入金、亡くなった日以後に支払った医療費、葬儀費用などの負債を差し引いて、残った財産が対象になります。

3.誰でも相続税を支払わなければならないの?

相続税には基礎控除があり、財産が一定金額以下であれば課税されません。

控除は法定相続人(下記6で説明)の人数で変わります。

3,000万円+600万円×法定相続人の数

以下であれば相続税はかかりません。

例えば法定相続人が妻と長男・長女だった場合、

財産が3,000+600×3=4,800万円以下であれば課税されません。

4.土地の値段を調べる方法

財産の中で一番金額が大きく、評価が難しいのは土地でしょう。正確な金額を知るには税理士に相談するのが一番ですが、自分でもおおよその金額を調べることができます。

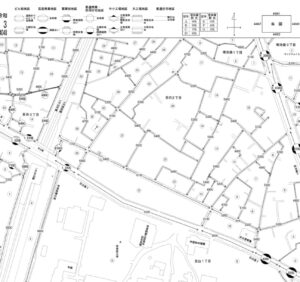

国税庁のHPにアクセスすると路線価図を見ることができます。

この路線図から金額を調べたい土地が面している道路を探します。下記の目白駅前の地図を参考にしますと、学習院大学の方へ伸びる道に1,310Cと書いてあります。この道に面している土地は1㎡あたり1,310,000円ということです。よって、この道路に面した100㎡の土地は1億3100万円と計算できます。

5.相続税の税率

税率は財産の金額によって税率が異なります。

例えば、上記3.の控除した後の金額が5,000万円であれば、

5,000×20%-200=800万円の税金となります。

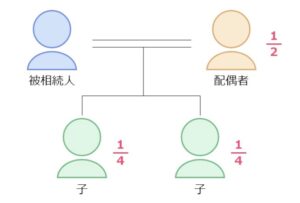

6.法定相続人とは?

法定相続人とは、亡くなった方(被相続人)の配偶者と被相続人の血族です。血族相続人には相続順位が定められており、相続順位は下記のように定められています。

第1順位:子ども、代襲相続人(直系卑属)

第2順位:親、祖父母(直系尊属)

第3順位:兄弟姉妹、代襲相続人(傍系血族)

以上、相続税についてお話ししてきましたが、相続税には様々な特例があり、工夫次第で税金を抑えることができます。これには慎重な検討が必要になりますので、専門家に相談した方が良いでしょう。